你以为港卡办完就完事了?不想让它变废卡!这5件事开户后必做!

你以为港卡办下来就万事大吉了?

恰恰相反,真正的挑战和关键步骤,是在拿到卡片之后才开始的。

很多朋友兴冲冲开好户,结果想转账时发现转不出去,或者过段时间突然收到银行关户通知,一脸懵。

今天,灵屿来聊聊港卡到手后,真正重要、也最容易被忽略的5件维护事。

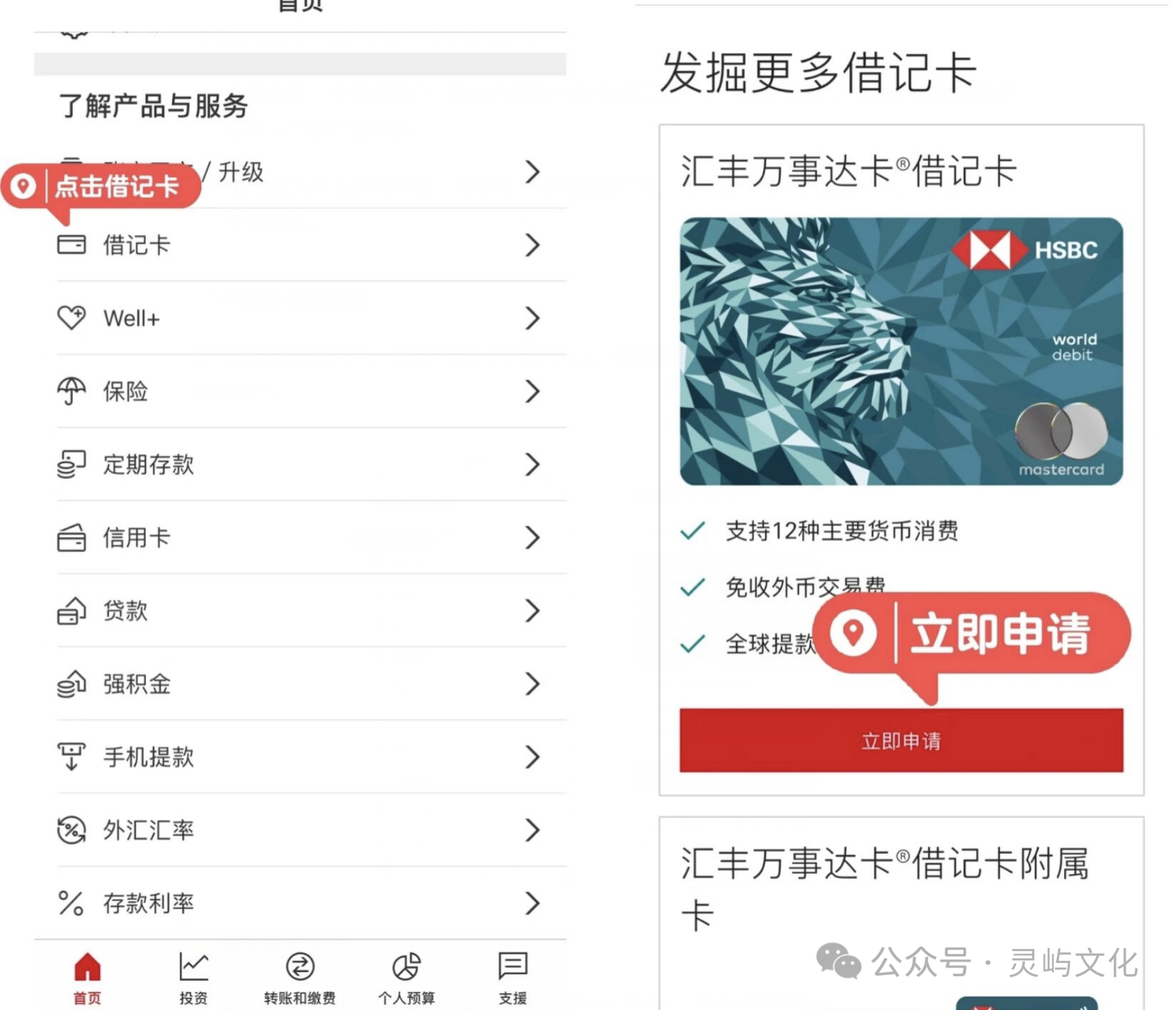

一、激活那张蓝狮子万事达卡

很多人赴港开户,银行给啥卡就用啥卡,那张银联提款卡(红狮子卡)就是我的港卡了。

其实,你可以在银行APP里,再免费申请一张万事达扣账卡(蓝狮子卡)。账户和卡是分开的,卡只是你账户的一个“遥控器”。

多一个遥控器,用起来方便得多。

咱们在内地生活,为啥要多申请一张万事达卡?主要有三个场景它能派上大用场:

1、内地取现

万一急用现金,拿着汇丰蓝狮子在汇丰自家的ATM机上取钱,免手续费。红狮子可是要收20港币一笔的。

2、线上支付

蓝狮子这类万事达卡,可以直接绑在微信、支付宝里消费。

虽然超过200元人民币会有3%手续费,但平时买个奶茶、充个话费用掉零头,完全没问题。

而红狮子这种银联卡,是绑不上内地微信和支付宝的。

3、全球场景

去海外旅游、在一些境外网站上海淘,万事达的接受度比银联更广。

说白了,咱们在内地生活,日常消费有内地的银联卡就够了。港卡的这张万事达扣账卡,就是用来补位和应对特定需求的,不用白不用,关键还免费。

二、登记“转数快”,让转账像发红包一样简单

内地卡用久了,很多人以为在香港转账,得搞清银行代码、分行号,填一长串英文地址,又慢又容易错。

其实,香港金管局早就推出了一个叫“转数快”(FPS)的系统。

你只需要在银行APP里,把自己的手机号或邮箱绑定到账户上。

之后别人给你转账,不需要知道你复杂的银行账号,只要输入你绑定的手机号,钱就能即时、免费地到你账上。

怎么操作?

以汇丰为例,登录APP,找到“转账及缴费”里的“注册转数快”,按提示绑定你的手机号就行。

以后给朋友转个钱、给券商入个金,对方给你个电话或FPS ID,你输入进去,系统会自动显示对方姓氏核对,确认无误,点一下,钱几秒钟就到。再也不用对着那一串数字和英文发怵了。这绝对是香港金融基建里最贴心的发明,没有之一。

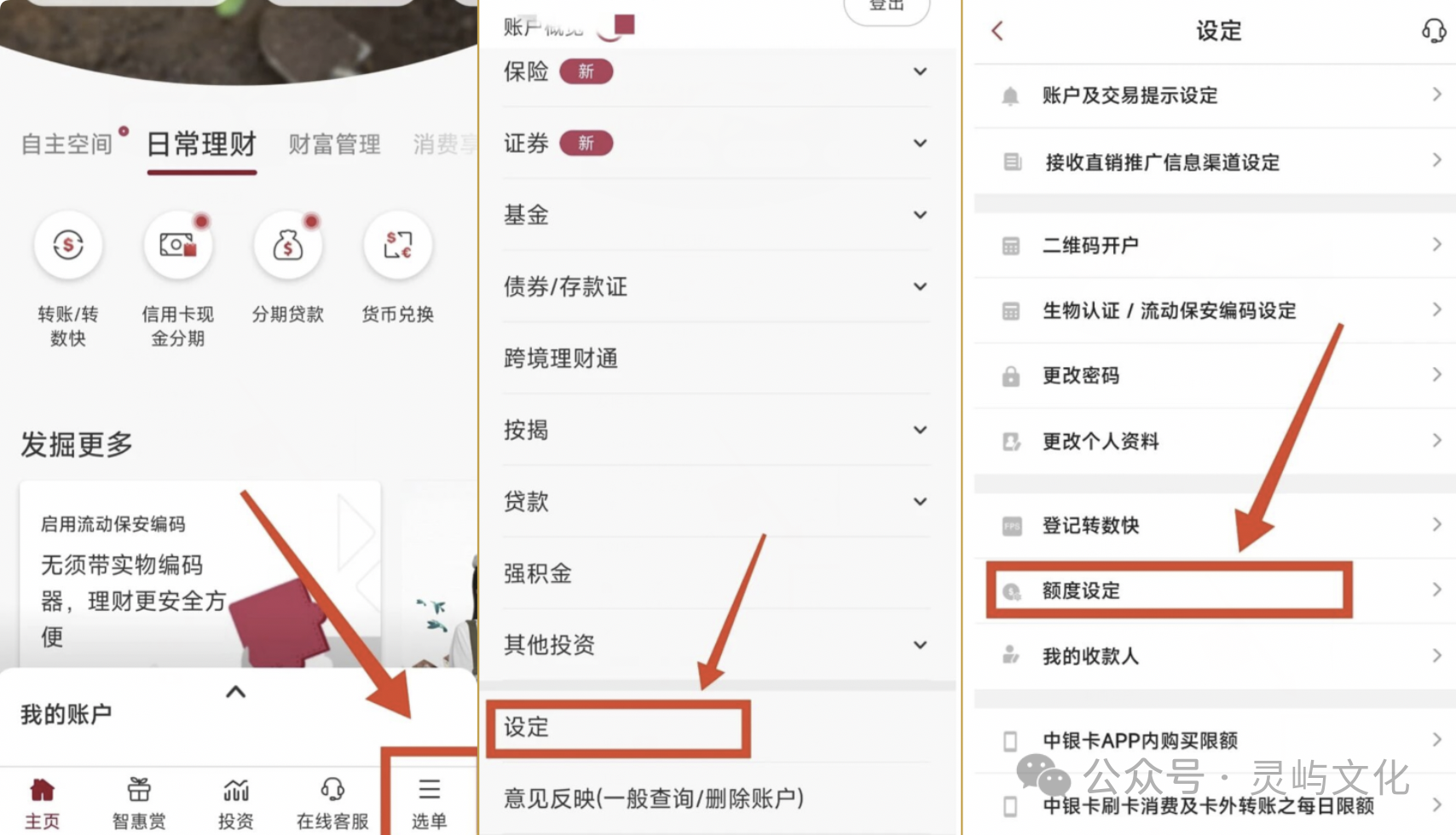

三、手动调高转账额度,别等急用时抓瞎

很多人以为卡办好了,额度应该就是开好的吧?想用的时候直接转就行。

但绝大多数香港银行,新开的账户默认转账额度都是0或者极低(比如每天1万港币)。

中银转账额度设置

这不是银行小气,恰恰是一种保护机制,防止你账户刚开好就被坏人钻空子把钱转走。

但问题来了,如果你买房、交学费需要转几十万,发现转不出去,那真是急死人。

所以,开户后的第一件事,就是主动去把额度调高。

不同银行操作略有不同,但核心逻辑差不多:

1、小额转账:默认1万/日,大部分APP里可以直接调。

2、大额转账(给没登记过的账户)

比如你想转30万给一个非“常用收款人”,需要在APP或网页版(很重要!很多银行APP权限有限,网页版能调得更高)里调高“非登记收款人限额”。

像汇丰,在网页版最高能调到40万/日。

3、超大额转账(给登记过的账户)

如果你经常要给同一个账户转大钱,比如家人的账户或自己的券商账户,可以把对方设为“登记收款人”。

这个审核需要一点时间(比如汇丰要第二个工作日才生效),但额度可以给到很高(如300万/日)。

汇丰转账额度设置

花10分钟,在APP和网银里找到“额度设定”或“设置限额”,把该调的调好。

这件事做完,你心里才有底,知道这卡关键时刻真能派上用场。

四、开通券商,绑定港卡出入金

很多人以为办港卡主要就是为了存钱和汇款。

香港作为国际金融中心,它真正的魅力是连接全球优质资产。

把港卡和券商账户连起来,步骤也不复杂:

1、内地换汇,转入港卡

通过银行的手机APP,把人民币换成港币或美元,然后跨境汇款到你的港卡。

灵屿推荐两个免手续费的经典组合:兴业银行转汇丰,或者中银内地卡转中银香港。

2、港卡绑定券商,快捷入金

开好券商账户后,在券商APP里授权“eDDA快捷入金”,绑定你的港卡。

以后想入金,就像在内地给微信零钱充值一样,输入金额,钱就从港卡“嗖”地到了券商账户,非常方便。

五、做个活跃账户,避免被误伤

银行关闭账户,最常见的原因往往不是违规,而是“长期不使用”。

在香港的金融监管体系下,银行有严格的合规成本。

一个长期不动的“僵尸账户”,对银行来说是管理成本和潜在风险。大额资金快进快出,在系统看来,是非常典型的风险行为,很容易触发风控,甚至直接关户。

说到底,港卡的维护并没有什么高深秘诀,就是把这些基础的、关键的步骤,变成你的使用习惯。

1、保持活跃

开户后存点钱进去,几百港币都行。平时偶尔登录一下APP,看看汇率,或者每个月用这张卡绑定的微信支付消费个一两次,买个奶茶、交个话费,让它有点“呼吸”的痕迹。

2、避免异常

资金进出要有合理的逻辑。别人借你账户周转大额资金,然后马上转走,这种事尽量别做。

万一有正当的大额进出,保留好聊天记录、合同等资金来源和用途的证明,以防银行问询时能说清楚。

银行也是讲道理的,它只想看到你是个正常使用的客户。主动给它这个印象,你的账户就安全得多。

结语:

写这些,不是想教你什么高深的金融技巧,就是分享一些朋友踩坑后换来的经验。

希望这5件小事,能让你对打理自己的港卡心里更有底。如果你在操作中遇到什么具体问题,或者发现了什么新门道,欢迎在评论区聊聊。

VIP渠道免排队

VIP渠道免排队