渣打向左,汇丰向右:数字化布局对决,一文看懂你该选谁!

最近和不少做跨境生意的朋友聊天,发现大家都有同一个困惑:“钱到底该放哪家银行?”

以前选银行很简单,看谁网点多、服务久、汇率好。

但最近几年,风向全变了。

大家突然发现,银行和银行之间,好像长得不一样了。

尤其是香港那两家百年老店——渣打和汇丰,一个像是坐上了火箭,满嘴都是Web3、加密货币、稳定币;另一个却稳得像座山,还在强调“审慎”、“合规”、“代币化”。

这就让人很懵了。

我到底该跟着“激进的”吃肉,还是跟着“保守的”喝汤?

别急,今天灵屿把这两家银行的“数字棋局”说清楚。看懂了棋局,你才知道手里的“棋子”(钱和业务)该往哪儿放。

这篇文章不是要告诉你谁对谁错,而是帮你找到,谁更适合现在的你,以及未来的你。

一、银行还是那个“存钱罐”吗?

在以前,咱们对银行的认知很统一:银行就是个超级安全的“存钱罐”。

我们把钱放进去,它帮我们保管、转账、放贷。它求的是“稳”,哪怕创新,也是慢吞吞的。

但今天,渣打和汇丰这两家“老钱”,却给出了两个截然不同的答案。这就是我们面临的新现实:

1、渣打的“新认知”是

未来的钱本身就是数据,是代码。

我要成为这个新世界的“中央银行”,帮大家发行、存储、交易这种新型货币。

2、汇丰的“新认知”是

钱还是那个钱,但钱的“外壳”可以升级。

我要用新技术把传统的债券、黄金甚至存款变得更聪明、交易更快,但内核必须是百分百安全的法定货币。

一个向左,革新“钱的本质”;一个向右,升级“钱的形式”。

这两种选择,直接决定了它们能给咱们这些有跨境需求的人,提供完全不同的服务。

二、渣打银行:全速前进,为“数字原住民”开路

如果你身边有搞Web3、做加密货币投资的朋友,你大概能感受到渣打现在的画风:很野,很快,很有侵略性。

1、赌一个未来:钱都将上链

渣打那位叫温拓思的老总说过一句话,基本就是它的战略宣言:“几乎所有交易最终都将在区块链上结算,所有货币都将数字化。”

它不是在试探,而是在all in。

它预测稳定币市场几年后能从几千亿暴涨到几万亿美金。

所以,它不等了。

2、稳胆玩法:搞合资公司抢“牌照”

为了抢到香港第一批稳定币发行牌照,渣打没自己闷头干,而是拉了俩强力队友:一个是Web3领域的大佬Animoca Brands,手里握着几百个区块链项目;另一个是香港电讯,手里有几百万人都在用的钱包。

这三家一合计,搞了个叫“Anchorpoint”的新公司。这就很有意思了:

- 银行给背书:解决你对“安全”的担忧,钱放这儿,监管放心。

- Web3公司给技术:保证这钱能真正用到区块链的世界里去,不只是个摆设。

- 电信公司给渠道:保证这钱能走进便利店、走进日常生活,让你花得出去。

这个组合拳,既想要正规军的合法性,又想要海盗船的灵活性。

如果成了,未来你用渣打发行的稳定币,给海外供应商付款可能就是秒到,成本几乎为零,而且每一块钱都有监管盯着,透明安全。

3、给客户的价值:一站式“数字资产服务”

对于机构客户、家族办公室,或者那些已经持有或想持有比特币、以太币的朋友,渣打的服务可以说是一条龙:

- 能存:推出机构级的加密货币托管,帮你守着那些数字资产。

- 能买:不仅能在它那儿买比特币ETF,甚至直接提供了比特币现货交易。

- 能花:未来通过它发的稳定币,可能直接用来做跨境结算。

所以,渣打更像一个为“数字原住民”准备的银行。

无论你是数字货币的矿工、投资者,还是想用新工具做跨境生意的企业主,它都想好怎么给你服务了。

三、汇丰银行:稳坐钓鱼台,给“传统资产”升级

再看汇丰,画风完全不同。

它更像一位穿着西装、打着领带的资深顾问,眉头微皱,跟你说:“年轻人,别急,我们先看清楚。”

1、坚守底线:合规比机会更重要

汇丰的高管公开说过,稳定币发行人必须被“严格监管”,而且他们的立场和咱妈“高度一致”。

这句话翻译过来就是:“咱妈没点头的事,我绝不碰。”

它不急于抢什么先发优势,因为它知道,自己盘子太大了,全球系统重要性太高了。

万一在创新上栽个跟头,那损失可比错失几个机会大得多。

2、稳健玩法:给黄金和存款“穿上数字外衣”

汇丰也玩区块链,但玩法完全不同。

它搞了个叫“Orion”的平台,用来干啥?

发行数字债券和代币化黄金。

想象一下,你买的放在汇丰金库里的实物黄金,现在变成了一个数字代币。你可以把这个“币”瞬间转给你的朋友,甚至分拆成很小的单位去交易。但记住,你交易的背后,是那块实实在在的金子。

它同样在做代币化存款(TDS),本质上还是你账户里的港币或美元,只是换了个更高效的技术载体,让企业间的支付能瞬间到账、自动清算。

看懂了吗?

汇丰拥抱了技术,但坚决不碰那些“凭空创造”出来的加密货币(如比特币)。

它服务的对象,始终是那些不想改变资产本质,只想让交易更快的传统企业和投资者。

3、给客户的价值:安全、熟悉的效率提升

对于大多数做传统外贸、制造业,或者只是想把钱放在最安全地方的朋友来说,汇丰的做法让你很安心。

- 没有新风险:你持有的还是港币、美元、黄金,没有任何看不懂的“币”。

- 效率变高了:跨境支付可能从几天变成几秒,债券结算可能从T+2变成即时。

- 合规有保障:这是汇丰的生命线,它在这方面的投入是无上限的。

所以,汇丰更像一个给“传统资产”进行科技升级的银行。

它不想改变你的资产配置习惯,只想用新技术让你原有的体验变得更好、更快、更安全。

四、同台竞技,各为其主:你怎么选?

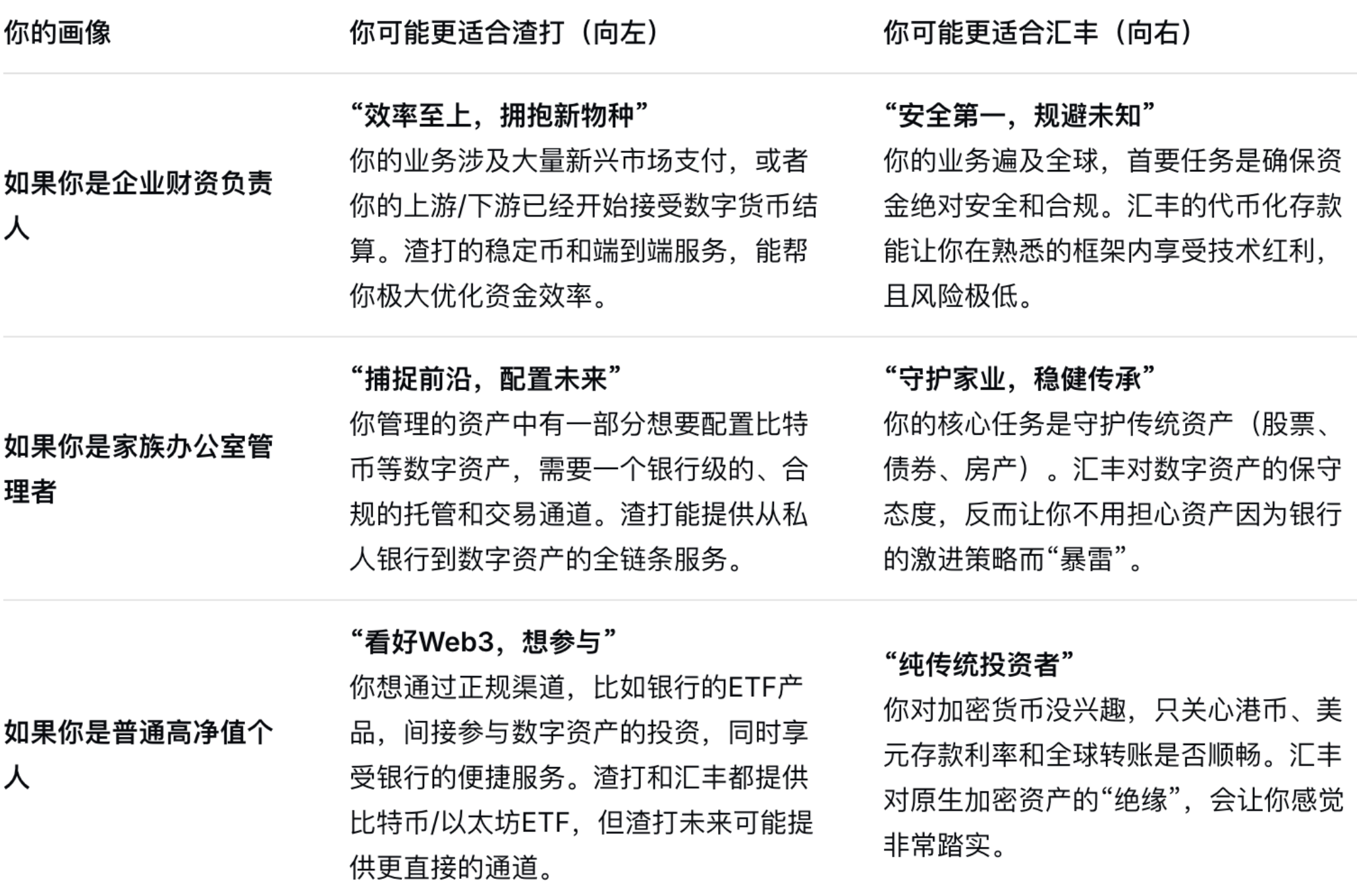

看明白了两家的路数,我们再回到最核心的问题:作为有跨境需求的你,到底该怎么选? 这没有标准答案,但可以给你几个思考方向:

结语:

两条路,同一个未来,但你需要看清自己。

看到这里,我想你大概明白了。

渣打和汇丰没有谁更高明,只是在数字金融这个十字路口,做出了符合自身基因和判断的选择。

1、渣打的路,更像是一场远征

它赌的是未来世界的底层逻辑会发生根本性改变。跟着它,你可能会看到更辽阔的风景,但也需要承担一点未知的颠簸。

2、汇丰的路,更像是一次深耕

它坚信金融的本质是信任与安全,技术只是工具。跟着它,你脚下的每一步都坚实可靠,但可能错过一些新大陆的发现。

这两条路,没有对错,只有适合与否。

对于我们这些在全球化浪潮中做生意、做配置的人来说,最重要的不是去评判谁对谁错,而是看清自己的航向,选择与自己同频的舵手。

那么,回到最初的问题:你的跨境生意和资产,想好要托付给谁了吗?

如果你对香港的银行账户开设、跨境资金配置,或者未来数字资产的政策有任何具体的问题,也随时欢迎找我聊聊。

在这个快速变化的时代,看清方向,比盲目努力更重要。

VIP渠道免排队

VIP渠道免排队